Любому человеку могут позвонить сотрудники коллекторской фирмы. Они могут ошарашить — и потребовать вернуть долг, даже если вы никогда не брали кредит и представления не имеете, почему кто-то звонит именно вам. Звонок коллектора может стать для вас полной неожиданностью. Что же делать добропорядочному человеку, если коллекторы звонят по чужому долгу?

Для начала совет — не стоит впадать в панику и сразу же бросать трубку, даже если вы никогда не брали никаких кредитов. Если вы хотите прекратить эти звонки, то необходимо выяснить, почему коллекторы звонят по чужому кредиту именно вам. А для этого надо, как минимум, выяснить подробности.

Как следует строить беседу с коллектором:

- Внимательно выслушайте собеседника и узнайте, откуда в его базе данных появился ваш номер телефона. Возможно, вы выступили созаемщиком или поручителем коллеги, родственника или знакомого, и просто забыли об этом. Ведь может быть так, что родственник спросил вас на бегу пару лет назад: «А можно указать тебя как созаемщика?», а вы и согласились. Тогда долг, по которому вас тревожат коллекторы, имеет к вам отношение.

- Сделайте запись разговора, предварительно предупредив об этом собеседника. Сегодня любой смартфон оснащен функцией записи.

- Постарайтесь получить копию кредитного договора, который подтверждает ваш долг и на который в беседе с вами ссылается сотрудник агентства. Просите скан этого договора выслать по адресу вашей электронной почты.

- Запишите данные коллекторского агентства – название, ИНН, номер в реестре ФССП (можно и адрес сайта в Интернете), чтобы впоследствии проверить, не мошенник ли вам звонил.

Собрав полную информацию о долге и убедившись, что коллекторское агентство работает легально, вы можете дальше действовать в зависимости от ситуации. Но твердо помните одно — игнорировать звонки взыскателя, когда вас тревожат информацией о чужих долгах, можно.

Знайте, что пряча голову в песок, от звонков вам не избавиться. Коллектору не хватит вашего честного слова, что вы не брали деньги в долг, и совсем не тот человек, которого ищут кредиторы. Чтобы прекратить звонки, надо разобраться до конца.

Звонят по чужому долгу: как это возможно?

Забыть о взятом кредите должнику не дадут сотрудники банка. Уже после первой задержки по выплатам банк свяжется с неплательщиком и потребует погасить долг. Чем дольше просрочка, тем выше вероятность столкнуться с судебными исками и требованиями коллекторских компаний.

Если долг действительно существует, коллекторы имеют право звонить должнику, добиваться личных встреч, использовать другие методы воздействия.

Совершенно неожиданным может оказаться звонок коллекторов, если вы давно погасили кредит, либо вообще никогда не обращались в банк или МФО.

Почему коллекторы могут звонить по чужому долгу

- При заключении договора между банком и коллекторской компанией допущена ошибка

— например, указаны неверная информация о заемщике или использованы ФИО однофамильца, если в базе не списан давно погашенный заем; - Вам пришлось выступать поручителем или созаемщиком по кредиту

— в данном случае применяется норма о солидарной ответственности, поэтому действия коллекторов будут законны; - Заемщик указал вас контактным лицом в заявке на кредит

— в этом случае вы не будете нести ответственность за чужие долги, но об ошибке необходимо сразу заявить представитель коллекторской фирмы или кредитного учреждения; - Вы являетесь родственником неплательщика

— хотя практика обращения к родным и близким должника до сих пор распространена, это является грубейшим нарушением закона; - Вы являетесь наследником неплательщика и приняли имущество после его смерти

— в данном случае требования о погашении чужого долга законны, но есть ряд способов избежать выплат.

В перечисленный список не попали откровенно противоправные действия, которые подпадают под действия Уголовного кодекса РФ. Это может быть мошенничество, когда по вашим паспортным данным оформляют займы и кредиты. Нелегальные коллекторы могут использовать информацию из баз данных, слитых сотрудниками банков.

Такие факты могут рассматриваться как вымогательство, нарушение закона о персональных данных. Для защиты от преступных действий необходимо обращаться в МВД, требовать возбуждения уголовного дела и розыска виновных лиц.

Какой кредит считается чужим

Если кредит взят по поддельным документам

Нередко для заключения договоров используются не поддельные документы, а подлинные украденные паспорта, СНИЛС, трудовые книжки. Если владелец документов сразу не подаст соответствующее заявление в полицию, ему будет сложнее отбиваться от чужого кредита.

Если вы контактное лицо

При заполнении заявки на кредит банк просит указать контактное лицо, с которым можно связаться при проблемах с платежами. Обычно заемщики указывают номера телефонов и фамилии ближайших родственников, но ничто не мешает указать данные любого человека. Поэтому банк или коллекторы, имея информацию о контактном лице, могут названивать ему даже при разовой просрочке.

Так как контактное лицо не является созаемщиком или поручителем, можно требовать прекратить звонки. Об этом нужно сразу указать при первом же телефонном разговоре. Если коллекторы продолжат звонить лицу, не имеющему отношение к долгу, на них можно подать жалобу.

Если вы посторонний человек

Звонок от коллекторов по долгу может получить совершенно посторонний человек. Обычно это связано с технической ошибкой, возникшей при заключении договора между банком и коллекторской компанией. Чтобы избежать дальнейших разборок со сборщиками долгов, нужно сразу указать на ошибку.

Для этого сверьте свои паспортные данные, название банка и реквизиты первоначального договора с информацией от коллектора. Если вам не верят на слово, направьте письменное требование прекратить звонки с приложением копий документов.

Роспотребнадзор

В эту организацию следует обращаться в тех случаях, когда банком было допущено нарушение в предоставлении финансовых услуг потребителю. Составить жалобу на коллекторское агентство и предоставить её в Роспотребнадзор человек не сможет. Это объясняется тем, что он не заключал с агентством по взысканию долгов никаких услуг. Следовательно, не может пожаловаться на их некачественное предоставление.

Это важно знать: Коллективное заявление в полицию на соседей: образец 2021 года

Составляя жалобу, необходимо упомянуть некачественное предоставление услуг именно от представителей банка. Указать то, что именно незаконная передача данных от представителей кредитора послужила причиной для давления на заявителя коллекторским агентством. Составляя жалобу в Роспотребнадзор, можно упомянуть в ней следующие пункты:

- нарушение кредитором сохранности вверенных ему заёмщиком личных данных;

- отсутствие уведомления о смене кредитора;

- передача прав на взыскание задолженности с нарушениями.

Составить заявление можно самостоятельно или воспользоваться специальными бланками, которые можно отыскать в интернете.

В каких случаях придется платить

Если вы родственник должника

Кого доставать вопросами о возврате денег, если сам должник не выходит на связь или игнорирует требования коллекторов? Чаще всего используется вариант с давлением на родственников неплательщика. Им могут звонить, требовать передать информацию для должника или выплатить за него кредит.

Однако такие требования почти всегда будут являться нарушением:

- Закон № 230-ФЗ разрешает коллекторским бюро общаться только с неплательщиком, но не его родными и близкими;

- запрещено раскрывать любые персональные сведения о заемщике и его финансовых обязательствах другим лицам, в том числе родным, близким, друзьям;

- единственным случаем, когда сборщики долгов могут беспокоить родных, является их поручительство, либо участие в договоре в качестве созаемщика.

Если сотрудники коллекторского агентства позвонили члену семьи или родственнику, возникает право на подачу жалобы. Уже в первом разговоре нужно предупредить их о нарушении законных прав. Желательно ссылаться на нормы закона. Например, запрет на разглашение персональных данных должника прописан в ст. 6 Закона № 230-ФЗ.

Статья 6. Общие требования к осуществлению действий, направленных на возврат просроченной задолженности

- Если иное не предусмотрено федеральным законом, кредитор или лицо, действующее от его имени и (или) в его интересах, при совершении действий, направленных на возврат просроченной задолженности, не вправе без согласия должника передавать (сообщать) третьим лицам или делать доступными для них сведения о должнике, просроченной задолженности и ее взыскании и любые другие персональные данные должника.

- Согласие, указанное в части 3 настоящей статьи, должно быть дано в виде согласия должника на обработку его персональных данных в письменной форме в виде отдельного документа.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Источник

Ответственность коллекторов возникает и при попытке контактировать с детьми неплательщика. Ребенок изначально находится в беззащитном положении, поэтому виновным лицам может грозить наказание за угрозы, оскорбления, иные противозаконные методы воздействия.

Если вы являетесь наследником

Наследование влечет правопреемство в отношении долгов покойного, если наследники согласились на принятие его имущества. Этот факт подтверждается нотариальным свидетельством.

Требовать с наследников выплаты задолженности разрешено при следующих условиях:

- если задолженность возникла до смерти покойного, была подтверждена документами;

- если долг не носит личного характера (например, по наследству не передаются текущие выплаты по алиментам, но задолженность по ним можно взыскать с наследников);

- если не истек срок давности для предъявления требований (он не прерывается смертью должника и продолжает длиться по общим основаниям).

Наследник, отказавшийся от принятия имущества покойного, не будет платить по долгам.

Закон предусматривает, что с наследника можно требовать погашения задолженности на сумму, не превышающей стоимость унаследованного имущества. Если после смерти должника у него вообще не осталось имущества, либо все наследники отказались от вступления в права, кредитор не сможет вернуть деньги.

Если вы поручитель

Если в кредитном договоре указаны данные о созаемщике или поручителе, они будут нести солидарную ответственность с должником. Это означает, что банк или коллекторская фирма могут на законном основании доставать звонками и письмами не самого неплательщика, а его поручителей, созаемщиков.

Перечень мер воздействия, которые могут применяться к поручителю, не отличается от общих правил.

Если заемщик не платит долга, банк вправе потребовать деньги у поручителя.

Поэтому на поручителей и созаемщиков могут подавать иски, удерживать деньги через приставов, указывать их в договорах цессии с коллекторами.

Как правильно написать жалобу на коллекторов

Единые правила написания жалобы на коллекторов не установлены. Однако при подготовке этого документа заявителю следует помнить о следующих принципах:

- жалоба может быть подготовлена в письменном или электронном формате (при наличии у адресата технической возможности для приема таких обращений),

- текст должен быть составлен в деловом стиле,

- содержание должно быть максимально сухим, четко передавать суть допущенного нарушения,

- запрещено использовать оскорбления, нецензурную брань и выражения,

- следует указать полные сведения, на основании которых можно будет идентифицировать личность заявителя, а также самого нарушителя,

- обязательно нужно собрать подтверждающие документы (скриншоты переписки в сети, запись телефонных разговоров с угрозами и т.д.).

Как правильно составить жалобу: инструкция

Как правило, жалоба на коллекторов составляется в произвольной форме. При этом в содержание этого документа должны быть включены следующие основные разделы:

- «Шапка» — отдельный раздел, где указываются сведения об адресате (наименование органа, в который направляется жалоба) и заявителе (ФИО, контакты для связи, место проживания).

- Название документа – может быть указана универсальная формулировка («Жалоба») или же дано более уточняющее название (например: «Жалоба о нарушении периодичности звонков и сообщений, направляемых коллекторами»).

- Содержательная часть – здесь нужно последовательно описать следующие ключевые моменты:

- повторно представиться,

- указать основание возникновения взаимоотношений с коллекторами (реквизиты кредитного договора, сумма просрочки и т.д.),

- подробно описать, как именно взыскатели нарушили закон.

- Выражение требование – обычно в этом разделе выражается просьба о проведении проверки в отношении нарушителей и привлечении их к ответственности.

- В конце документа ставится дата его подготовки и подпись заявителя. Также здесь можно указать список приложений, в качестве которых обычно выступают документальные доказательства вины коллекторов.

ВНИМАНИЕ. Жалобу следует подготовить в двух экземплярах: один передать в компетентный орган, а второй оставить себе (с подписью сотрудника ведомства о приеме документа).

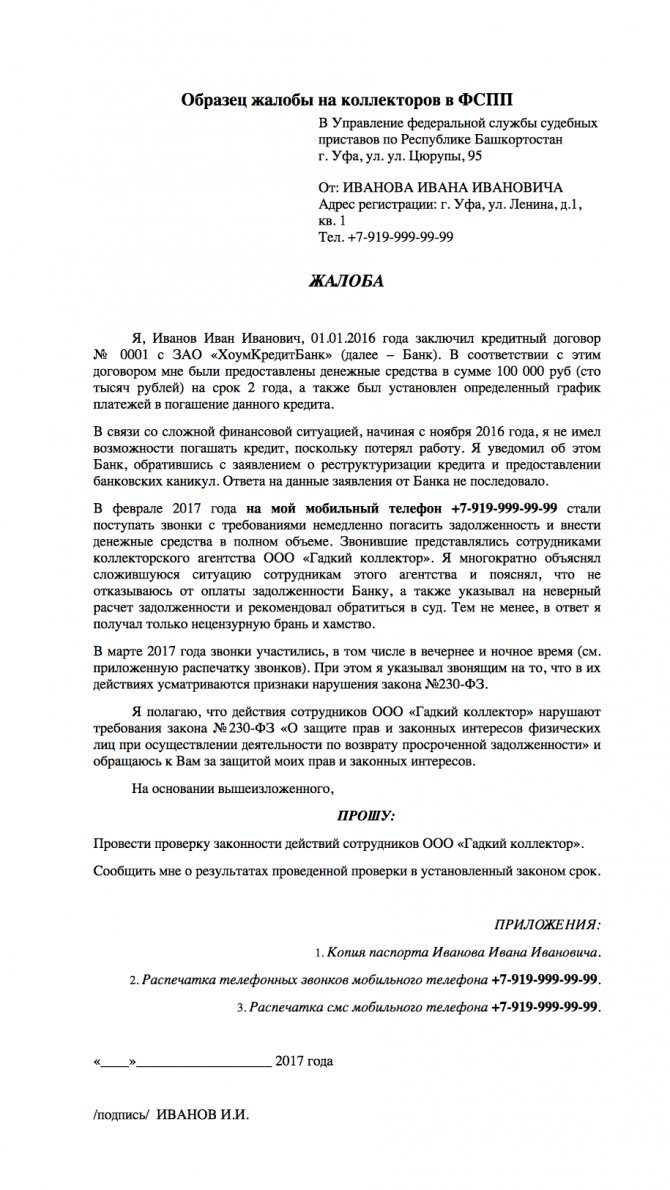

Универсальная жалоба на коллекторов — образец документа

Образец жалобы на незаконные действия профессиональных взыскателей просроченных долгов можно скачать здесь: obrazec-zhaloby-na-kollektorov-v-fspp.doc

Разрешенные и запрещенные действия коллекторов

Если у коллекторской компании нет договоров цессии или агентирования, они вообще не могут беспокоить должников. Требования, не подтвержденные договором, будут являться нарушением закона. Это повлечет уголовную или административную ответственность, исключение из реестра ФССП и аннулирование свидетельства.

В отношении большинства методов взаимодействия с должников Закон № 230-ФЗ предусматривает жесткие ограничения.

Например, личное общение с неплательщиком допускается не чаще одного раза в неделю. Есть ограничения и по времени суток и дням обращения к должнику. Нельзя звонить или приходить домой в период с 10 вечера до 8 утра по рабочим дням, с 8 вечера до 9 утра по выходным и праздничным дням.

За нарушения этих запретов коллекторам грозит исключение из реестра, аннулирование свидетельства.

| Нельзя | Можно |

|

|

Серьезные проблемы могут возникать, если взысканием долгов занимаются нелегальные конторы. Хотя Закон о коллекторах № 230-ФЗ действует уже почти 4 года, до сих пор работает множество «черных коллекторов». Именно их действия чаще всего попадают в криминальные сводки.

Если коллекторы угрожают, портят имущество, звонят на работу или родственникам, а долг даже не ваш — обращайтесь в полицию, прокуратуру или суд.

Перечисленные нарушения всегда влекут административную или уголовную ответственность, причем наказание будет грозить не только коллекторской компании и ее руководителю, но и конкретным сборщикам долгов.

Сроки рассмотрения обращений и жалоб на коллекторов

Срок ответа на жалобу должника, пострадавшего от неправомерных действий коллекторов, зависит от инстанции, в которую изначально направлялся этот документ.

Если это государственная структура, то в этом случае действуют положения Закона РФ «О рассмотрении обращений граждан». Период ответа на жалобу должника – 30 рабочих дней. В исключительных случаях срок может быть продлен на аналогичный период времени. Однако заявитель обязательно должен быть уведомлен об этом.

Если же жалоба направлялась в иные организации, то здесь нужно ориентироваться на правила действующие в конкретном ведомстве. К примеру, в НАПКА срок рассмотрения обращений граждан составляет 5-7 рабочих дней.

Способы борьбы со звонками по чужим кредитам

Самый легкий способ борьбы со звонками коллекторов — не отвечать по телефону, добавлять номер в черный список. Но это не устранит суть проблемы.

Если коллекторская компания будет и дальше требовать выплат по чужому кредиту, она направит взыскателей домой или на работу, продолжит посылать письменные требования. Поэтому ошибку необходимо устранять. Для этого придется обращаться с коллекторами или специалистами банков, готовить жалобы.

Какие вопросы можно и нужно задать коллекторам

Если вам звонят коллекторы по чужому кредиту, они обязаны сообщить следующую информацию:

- назвать сведения о коллекторской компании, основания для взыскания;

- предоставить данные о задолженности (размер долга, его структура);

- номер телефона, с которого будет осуществляться взаимодействие с неплательщиком.

Уже по этим сведениям можно понять, что с вас требуют чужой долг. Точно запишите дату и номер договора, по которому коллекторы выкупили задолженность и стали кредитором. Впоследствии можно направить письменный запрос в коллекторскую фирму и банк с требованием представить копии документов.

Постарайтесь записать разговор на любое устройство. Это пригодится как доказательство, если вы будете обжаловать действия коллекторов в суде.

В первом же разговоре объясните коллектору, что вы полностью рассчитались кредиту, либо вообще никогда не брали его. Укажите, что ошибка возникла по причине совпадения данных с однофамильцем, либо по другим причинам. Легальные коллекторские компании сами заинтересованы в том, чтобы определить надлежащего должника. Для этого они перепроверят документы из банка, перестанут звонить ненадлежащему должнику.

Продолжаются ошибочные звонки или коллекторы угрожают вам? Тогда защищать свои интересы нужно жалобами.

Что может послужить доказательством нарушения прав

Для того, чтобы жалоба, отправленная в контролирующий орган, имела эффект, заявителю следует позаботиться о сборе документальных доказательств и приложить их к своей претензии.

Итак, в качестве документов, подтверждающих вину коллекторов, могут выступать:

- записи телефонных разговоров;

- скрины переписок в мессенджерах;

- детализация звонков;

- видеосъемки;

- письменные показания свидетелей и прочие факты.

Куда жаловаться на звонки коллекторов по чужим долгам

Выбор варианта обжалования и защиты прав зависит от характера нарушений со стороны банков или коллекторов.

- Если кредитор или коллекторская фирма отказываются устранять очевидную ошибку, можно жаловаться регулятору рынка — в Центральный банк РФ. На сайте ЦБ РФ есть онлайн-сервис для подачи обращений. Если в действиях сотрудников банка выявят нарушения, их заставят исправить по предписанию.

- Если на вас оформили кредит мошенники, с заявлением нужно обращаться в МВД. Так как при оформлении кредита заемщиков фотографируют, есть шанс раскрыть преступление. В любом случае, после проверки подписей на заявке и представленных документов требования по чужому кредиту будут сняты.

- На противоправные действия коллекторских фирм можно жаловаться приставам. ФССП контролирует работу коллекторов, может возбуждать уголовные и административные дела по фактам нарушений, исключать организации и реестра. Если речь идет о преступных действиях (угрозы, вымогательство, помои и т.д.), заявление необходимо подать в МВД.

- Обращение в Роскомнадзор поможет, если коллекторы звонят с разных номеров, либо нарушают запреты по количеству и времени обращений.

- Роспотребнадзор может помочь при нарушении прав потребителей, в том числе при оказании финансовых услуг, навязывании страховок, по ряду иных вопросов.

Если вы не знаете, как и куда жаловаться при звонках по чужому кредиту, помощь окажут наши юристы. Чем раньше вы обратитесь на консультацию, тем больше вариантов защиты сможет использовать юрист.

Спишем ваши долги через суд или МФЦ с гарантией

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Наша команда

Владислав Квитченко

генеральный директор

Татьяна Смирнова

Старший юрист по банкротству физ. лиц

- Григорий Нечаев

Юрист по банкротству физ. лиц

- Олег Мартин

Финансовый аналитик

- Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как правильно пожаловаться

Если требуется незамедлительная помощь при защите от коллекторов, вызывайте полицию по телефону. По любому обращению, содержащему сведения о возможном преступлении, сотрудники МВД обязаны приехать и провести проверку на месте. Если нет прямой угрозы, можно подать письменные и электронные сообщения в другие уполномоченные органы.

Разберем, куда звонить и подавать жалобы, если вы столкнулись с незаконной коллекторской деятельностью.

Куда подавать жалобу на коллектора

Выбор инстанции, куда можно подать устную или письменную жалобу на коллекторов, зависит от сути нарушения и последствий. Вот все возможные способы защиты.

- Заявление в полицию

При угрозах или причинении физического вреда, совершении насильственных действий, в случае принудительного изъятия или порчи имущества можно звонить 112 для оперативной помощи. Либо собрать доказательства — письма, распечатку звонков, показания соседей, и подать письменное заявление участковому.

Горячая линия, куда звонить с вопросами 8-800-222-74-47

- В ЦБ РФ

Если в договоре вы не давали согласия на продажу долга, это будет жалоба на банк или МФО. В 2021 удобнее жаловаться онлайн, нужно заполнить на сайте ЦБ вот эту форму.

- Обращение в Роскомнадзор

Если коллеги, друзья или родственники столкнулись с телефонными звонками и смс-сообщениями, письмами в соцсетях о задолженности. Коллекторы не вправе разглашать персональные данные (ФИО, телефон, адрес, банковские сведения), звонить и писать друзьям, бухгалтеру, начальнику. Подайте жалобу через Интернет-приемную Роскомнадзора, ответить обязаны в течение 30 дней.

(18.1 КБ)

- В прокуратуру

Прокуратура осуществляет централизованный надзор за соблюдением прав человека, сюда можно жаловаться при нарушении закона коллекторами, а также при бездействии полиции или приставов. Документы можно передать в канцелярию или отправить через Госуслуги здесь.

(79.1 КБ)

- Жалоба на коллекторов в ФССП

Служба приставов является надзорным органом за деятельностью коллекторов, приставы обязаны проводить проверки, возбуждать административные дела. Коллекторов лишат лицензии, если их действия нарушают закон.

Приставам можно жаловаться на любые незаконные действия — не представились, не показали документы о долге, звонки чаще 2 раз в неделю, угрозы жизни и здоровью, шантаж, грубое общение и т.д.

(18.5 КБ)

Как подать жалобу: лично в ближайший отдел УФССП, почтой — заказным письмом, либо удаленно через онлайн-форму.

Разобраться с коллекторами за 7 дней может Национальная ассоциация коллекторских агентств (СРО «НАПКА»). НАПКА следит за деятельностью коллекторов и принимает обращения и жалобы на нарушения закона №230-ФЗ, хамство, накручивание процентов.

Если коллекторы требуют долг, который купили у банка, и агентства есть в реестре ФССП, смело пишите в НАПКА, либо звоните — они рассматривают жалобы оперативно — сделают выговор руководству коллекторского бюро, и «выбиватели долгов» после этого будут разговаривать исключительно вежливо. Подать жалобу можно онлайн через сайт.

Наши услуги

Реализация имущества — банкротство «под ключ» — от 7 900 ₽/мес.

Юридическое сопровождение банкротства — от 88 000 ₽

Подготовка к процедуре внесудебного банкротства — 15 000 ₽

Консультация по банкротству физ лиц — 0 ₽

Электронные сообщения о противоправной деятельности коллекторов можно подать через сайты госорганов, а также через Госуслуги (тогда вы сможете отслеживать движение жалобы). Обращения в электронной форме рассматриваются по общим правилам.

Чтобы гарантированно получить помощь, в онлайн-сообщении нужно обязательно указать свои контактные данные.

По возможности, сразу прикрепите доказательства незаконных действий коллекторов. Сделайте фотографии, сканы страниц в эл. почте, социальных сетях, получите распечатку звонков на у оператора мобильной связи, укажите контакты свидетелей.

Сроки рассмотрения жалоб на коллекторов

Стандартный срок рассмотрения писем, обращений и жалоб граждан в государственных ведомствах — 30 дней.

Заявление в полицию обязаны рассмотреть в течение трех суток

, принять решение о возбуждении дела, либо об отказе. При необходимости дополнительных проверок МВД может продлить срок рассмотрения до 15 суток.

Видео по теме

Коллекторы

Автор:

Владислав Квитченко

Генеральный директор . Практикующий юрист в сфере банкротства физ. лиц. С 2015 года успешно ведет дела о несостоятельности. Владислав блестяще ориентируется в банкротном законодательстве, дает экспертные комментарии правовым ситуациям и активно публикуется в профильных изданиях.