Срок платежей по кредитным договорам

Центральный банк, в своем письме от 27 марта 2021 г. № ИН-03-31/32, указал, что если последний день срока оплаты по кредиту выпадает на нерабочий день, то крайней датой считается такой нерабочий день (кроме субботы и воскресенья). Однако Верховный суд указал, что у Центрального банка нет таких полномочий и его письма не могут быть выше закона.

Неуплата предусмотренных договором платежей в период с 30 марта по 3 апреля 2021 г. просрочкой исполнения обязательств не является, а перенос срока исполнения обязательства на ближайший следующий рабочий день не может рассматриваться как нарушение сроков исполнения обязательств.

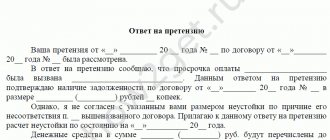

Содержание Претензии по возврату процентов при досрочном погашении кредита:

Унифицированная форма Претензии отсутствует. Однако, есть ряд требований, которым она должна соответствовать.

В Претензии следует указывать:

- фамилию, имя, отчество физического лица либо наименование юридического лица- заемщика;

- наименование банка- кредитора;

- информацию о договоре займа, его номер, дату, срок действия;

- сумму договора и размер ставки вознаграждения;

- сумму переплаченных процентов и основания для ее возврата;

- требование о возврате суммы переплаченных процентов в определенный срок;

- иную информацию, имеющую значение для возврата процентов.

Претензия подписывается заемщиком, либо его представителем, если направляется не лично либо от имени юридического лица или индивидуального предпринимателя. К ней прилагаются копии документов, подтверждающие доводы Заемщика.

Если документ сдается нарочно в канцелярию банка-кредитора, следует подать Претензию в двух экземплярах- один для получателя, второй, с отметкой о приеме- для отправителя.

Если Претензия направляется почтой- следует направить ее заказным письмом и сохранить квитанцию об отправке и получении.

Если в указанный срок от банка не получен ответ или не возвращены указанные проценты- заемщик вправе обращаться в суд без каких-либо отлагательных условий.

Неустойка и исполнительные листы в период моратория

Одним из последствий введения моратория является прекращение начисления неустоек (штрафов и пеней) и иных финансовых санкций за неисполнение или ненадлежащее исполнение должником денежных обязательств и обязательных платежей по требованиям, возникшим до введения моратория.

Кроме того, введение в отношении должника моратория означает и невозможность получения взыскателем принудительного исполнения путем предъявления исполнительного документа непосредственно в банк. Однако стоит учитывать, что действия моратория распространяется только на наиболее пострадавшие отрасли экономики

8-921-903-17-16

| Штраф в виде пятикратной стоимости товара за каждый месяц и другие изменения в закон «О защите прав потребителей» |

Согласно п. 4 ст. 809 ГК РФ в случае досрочного возврата суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 указанного Кодекса, заимодавец вправе получить с заемщика проценты, которые начислены включительно до дня возврата этой суммы или ее части. Однако не всегда суд встает на сторону заемщика.

В большинстве случаев, в кредитном договоре указано, что погашение кредита и уплата начисленных процентов производится ежемесячными аннуитетными платежами в соответствии с графиком платежей по формуле. Уплата процентов за пользование кредитом производится заемщиком ежемесячно одновременно с погашением кредита, согласно графику платежей.

Нормативная база

Закон гласит, что у каждого заемщика есть неотъемлемое право досрочно погашать свои долги. На это указывают статьи 809-810 Гражданского Кодекса РФ.

Кроме того, федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 подробно регламентирует деятельность кредитных и банковских организаций. В частности, он устанавливает права банков, заемщиков и других контрагентов.

Единственное, чего закон не регламентирует — так это дополнительные меры, которые может применять банк при досрочном погашении займа. Банки заинтересованы в том, чтобы клиент продолжал переплачивать по выданной ссуде, и из-за этого идут на хитрости.

Например, в кредитном договоре может быть положение, согласно которому досрочно гасить долг можно лишь при уплате дополнительной комиссии или штрафа. Формально, такие действия законны, а фактически — они препятствуют исполнению ст. 809-810 ГК РФ. При этом положения Гражданского Кодекса непреложны и более приоритетны, чем любые другие правовые акты (за исключением Конституции РФ), так что отсылка на другие законы не может быть аргументацией штрафа за досрочное погашение долга.

В связи с неясной судебной практикой, связанной с аспектом косвенного препятствования досрочного погашения, остается лишь внимательно читать положения кредитного договора еще до его подписания. Можно, конечно, подать иск, но уверенную победу не может гарантировать даже профессиональный юрист с богатым опытом.

Решения, в которых суд отказывал в перерасчете

Данная формула составлена таким образом, что в состав первых платежей большую часть суммы составляют проценты за пользование кредитом. Из совокупного толкования данных положений кредитного договора, следует, что проценты за пользование заемщиком предоставленными денежными средствами должны начисляться исходя из количества дней в каждом процентном периоде и исключительно на сумму остатка по основному долгу, имеющуюся на начало соответствующего периода. Банк не вправе продолжать начислять проценты за пользование кредитом в случае его полного досрочного погашения.

Ссылка истца на то обстоятельство, что она пользовалась кредитом 138 месяцев, а проценты по кредиту уплатила за 192 месяцев, является несостоятельной, поскольку как усматривается из расчета и графика платежей, сумма процентов за каждый процентный период неодинакова, ее размер зависит от остатка основного долга и периода пользования этим остатком.

Апелляционное определение Московского городского суда от 16.01.2019 по делу N 33-1235/2019

Такой же точки зрения придерживается и Верховный суд. В Определении Верховного суда РФ от 29.05.2018 №5-КГ18-46 он указал, что проценты за пользование кредитом начисляются исходя из предусмотренной договором ставки на сумму кредита, фактически находившуюся в пользовании заемщика, и за период фактического пользования этой суммой.

Таким образом, переплата процентов может иметь место в случае начисления процентов на сумму большую, чем та, которая находилась в пользовании заемщика, либо за период, когда пользование займом или его соответствующей частью прекратилось вследствие их возврата.

Само по себе досрочное погашение кредита не предполагает перерасчет уже согласованных с банком и выплаченных процентов исходя из даты фактического погашения долга.

Апелляционное определение Московского городского суда от 02.08.2018 по делу N 33-31506/2018

Как начисляется процентная ставка по кредиту?

Проценты по займу — это сумма, которую заемщик должен заплатить за пользование деньгами. В зависимости от заемного периода процентная ставка бывает:

- годовая — обычно применяется в банковской деятельности;

- ежедневная (ежемесячная) — применяется ломбардами и МФО.

Банки выдают заемные средства на длительный срок. При этом клиент должен согласно графику вносить платеж, включающий часть тела и начисления, каждый месяц.

Применяются такие схемы погашения кредита:

- классическая (дифференцированная) — процентная надбавка начисляется на остаток денег по займу, самая большая финансовая нагрузка приходится на первую половину периода кредитования;

- аннуитетная — возврат выполняется одинаковыми платежами в течение срока действия договора;

- буллитная — отличается от предыдущих вариантов тем, что сразу погашаются начисления за использование денежных средств, а затем — тело.

В ломбардах и МФО чаще всего берут небольшие суммы на короткий срок до зарплаты, поэтому там начисляется ежедневная ставка. Переплата определяется исходя из размера задолженности и количества дней, на которые брался займ.

Решения, в которых суд удовлетворял требования

Санкт-Петербургский городской суд в своем апелляционном определении от 24.05.2018 №33-8422/2018 поддержал решение суда первой инстанции об обязании перерасчета процентов до даты фактического погашения полной суммы.

Выводы апелляционной инстанции заключались в том, что гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Той же позиции придерживается Московский городской суд. В своем определении от 12.03.2018 по делу №33-9630/2018 суд указал, что проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Истцы погасили долг по кредитному договору досрочно, фактически пользовались кредитом 6,5 лет, в то время как проценты, включенные в аннуитетные платежи, были исчислены из времени пользования кредитом равного 15 годам.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Как рассчитать излишне уплаченные проценты

Чтобы рассчитать излишне уплаченные проценты, необходимо взять проценты, начисленные по кредитной ставке, указанной в договоре, и посчитать, какая их часть приходится на месяцы, во время которых заемщик фактически пользовался деньгами. Предположим, в составе аннуитета, согласно формуле, указанной в договоре, вами заплачено процентов за 7 месяцев по годовому кредиту в размере 3350 рублей. Если учесть, что фактически срок кредита стал меньшим, то и набежавшие проценты меньше – их сумма 2500 рублей. В данном случае банк должен вернуть 850 руб. (3350-2500), так как это были проценты, которые заемщик внес авансом.

В коммерческих кредитах аннуитеты не очень распространены, чаще всего их можно встретить в потребкредитовании. У кредитования коммерческих организаций имеются свои особенности – досрочный возврат кредита для них запрещен по инициативе заемщиков. В этом случае возврат процентов возможен лишь тогда, когда банком досрочно взыскивается задолженность по причине ухудшения обеспечения по кредиту.

Если вы желаете рассчитать, какие суммы вам придется вносить по кредиту при аннуитетной форме платежей, а также то, как они изменятся после досрочного погашения, то воспользуйтесь кредитным калькулятором аннуитетных платежей, размещенным на данной странице.

Решения, в которых суд отказывал в перерасчете

Данная формула составлена таким образом, что в состав первых платежей большую часть суммы составляют проценты за пользование кредитом. Из совокупного толкования данных положений кредитного договора, следует, что проценты за пользование заемщиком предоставленными денежными средствами должны начисляться исходя из количества дней в каждом процентном периоде и исключительно на сумму остатка по основному долгу, имеющуюся на начало соответствующего периода. Банк не вправе продолжать начислять проценты за пользование кредитом в случае его полного досрочного погашения.

Ссылка истца на то обстоятельство, что она пользовалась кредитом 138 месяцев, а проценты по кредиту уплатила за 192 месяцев, является несостоятельной, поскольку как усматривается из расчета и графика платежей, сумма процентов за каждый процентный период неодинакова, ее размер зависит от остатка основного долга и периода пользования этим остатком.

Апелляционное определение Московского городского суда от 16.01.2019 по делу N 33-1235/2019

Такой же точки зрения придерживается и Верховный суд. В Определении Верховного суда РФ от 29.05.2018 №5-КГ18-46 он указал, что проценты за пользование кредитом начисляются исходя из предусмотренной договором ставки на сумму кредита, фактически находившуюся в пользовании заемщика, и за период фактического пользования этой суммой.

Таким образом, переплата процентов может иметь место в случае начисления процентов на сумму большую, чем та, которая находилась в пользовании заемщика, либо за период, когда пользование займом или его соответствующей частью прекратилось вследствие их возврата.

Само по себе досрочное погашение кредита не предполагает перерасчет уже согласованных с банком и выплаченных процентов исходя из даты фактического погашения долга.

Апелляционное определение Московского городского суда от 02.08.2018 по делу N 33-31506/2018

Возможность досрочного погашения

Досрочное погашение кредитов – это законное право любого гражданина, но есть некоторые условия, которые должны быть соблюдены. Они установлены в части 2 статьи 810 Гражданского кодекса РФ:

- беспроцентный заем может быть возвращен досрочно, если иное прямо не установлено в тексте соглашения;

- процентный заем возвращается досрочно, если заем не был предоставлен для целей предпринимательской деятельности. При этом займодавец должен быть уведомлен об этом за тридцатидневный срок. Текст договора может содержать период менее тридцати дней.

В остальных случаях, в том числе, если заем выдавался предпринимателю или по иному целевому назначению, возврат до указанного в тексте соглашения срока возможен лишь в случае прямого согласия займодавца. Такое согласие может быть выражено в договоре или содержаться в отдельном документе.

Большая часть крупных банков и даже МФО включают в свои типовые договора условия о досрочном погашении. При этом многие уходят от установленного в законе тридцатидневного срока и допускают преждевременный возврат в менее короткие периоды.

Досрочное погашение части взятого займа

Досрочное погашение предполагает не только полный возврат средств, но и частичный. Например, заемщик получает 100 тысяч рублей и должен вернуть средства в течение календарного года. При этом сумма ежемесячного платежа, включая проценты, составляет около 10 тысяч рублей. Он вправе выплатить банку, например, 30 тысяч, уведомив его в установленный период. После этого сумма должна быть пересчитана и ежемесячный взнос уменьшится.

Решения, в которых суд удовлетворял требования

Санкт-Петербургский городской суд в своем апелляционном определении от 24.05.2018 №33-8422/2018 поддержал решение суда первой инстанции об обязании перерасчета процентов до даты фактического погашения полной суммы.

Выводы апелляционной инстанции заключались в том, что гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Той же позиции придерживается Московский городской суд. В своем определении от 12.03.2018 по делу №33-9630/2018 суд указал, что проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Истцы погасили долг по кредитному договору досрочно, фактически пользовались кредитом 6,5 лет, в то время как проценты, включенные в аннуитетные платежи, были исчислены из времени пользования кредитом равного 15 годам.

Апелляционное определение Санкт-Петербургского городского суда от 24.05.2018 N 33-8422/2018

Порядок оформления досрочного погашения

Есть два варианта оформления досрочного погашения кредита:

- Подача заявления в отделении банка. Чаще всего кредитная организация предоставляет бланки заявлений. Однако написать заявление можно и в свободной форме.

- Онлайн. В таком случае стоит воспользоваться личным кабинетом через сайт или специальным приложением. Платеж также осуществляется после подачи заявки, но подается она без посещения отделения.

После осуществления выплаты, необходимо получить в отделении новый график платежей, с уточненными суммами. Если оплата производится онлайн, то и график будет доступен также.

Прочтите: Как отозвать персональные данные из банка