Условия для Возврата Страховки по Кредиту в «ВТБ Страхование»

Раньше граждане могли вернуть страховую премию только в течение 5 рабочих дней, обратившись в СК.

Теперь «период охлаждения» продлен, и у заемщиков есть возможность получить обратно деньги в течение 10 рабочих дней с момента оформления договора страхования при получении кредита.

Какие возможны условия для возврата премии:

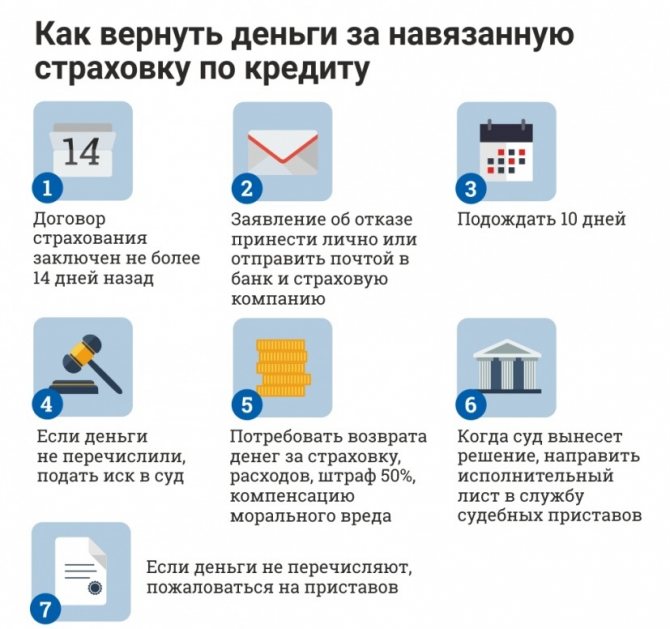

- Обращение в период до 14 календарных дней от даты составления договора. Деньги возвращаются в полном размере. Например, если сумма страхования составляет 100 000 руб., она вернется полностью.

- Подача заявления после «периода охлаждения». Расчет страховой премии будет вестись пропорционально количеству дней, на протяжении которых действовала страховка. Истребовать полную сумму не получится.

Важно! Если гражданина убеждают, что выдача кредита без оформления страховки невозможна, такие действия сотрудников банка считаются неправомерными.

В данной ситуации можно попытаться добиться справедливости, но кредитор может отказать в оформлении займа без объяснения причин. Есть и другой вариант – заключить договор кредитования и купить страховку, и следом сразу же подать заявление об отказе.

«ВТБ Страхование» — Возврат Страховки в Течении 14 Дней

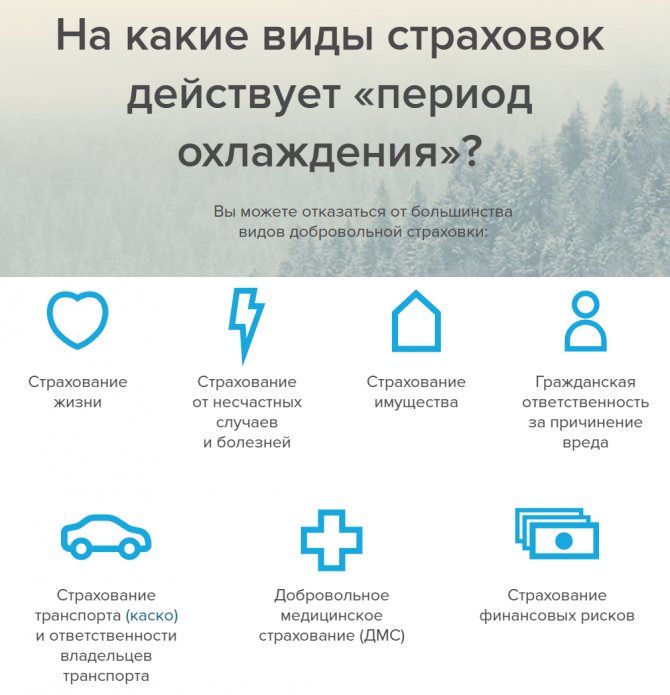

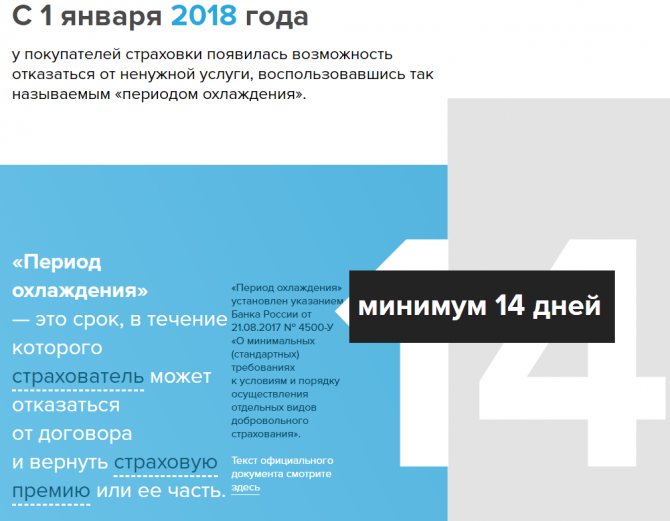

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для отказа от договора при условии, что за этот период не наступил страховой случай, и он не получал компенсационные выплаты от СК.

В РФ «период охлаждения» равен 14 календарным дням. В это время можно обратиться в офис СК с заявлением о возврате премии в полном объеме. Деньги перечисляются в течение 10 дней на банковский счет клиента при положительном ответе компании.

Согласно законодательству, кредиторы не имеют права вынуждать клиентов приобретать страховки для получения положительного ответа по кредиту.

Если заемщик отказывается от страхования, банк может повысить стоимость кредита за счет увеличения процентной ставки. Такие действия правомерны, т.к. кредитор вправе самостоятельно определять условия выдачи займов.

Банк ВТБ сотрудничает с СК «ВТБ Страхование». Предусматривается два вида договоров – индивидуальный и коллективный.

Индивидуальный договор страхования расторгнуть проще, т.к. в нем указывается только один человек, и возврат возможен даже при непогашенном кредите.

Все сложнее, когда оформляется коллективный договор. В него вписывается несколько граждан, имеющих право на компенсационные выплаты. 100% возврат полагается только после полного погашения задолженности. В остальных случаях вопрос рассматривается индивидуально и зависит от многих аспектов.

- не истек «период охлаждения»;

- оформлен индивидуальный, а не коллективный договор.

Обратите внимание! Банки оставляют за собой право отказывать в одобрении кредитов без объяснения причин. Если гражданин на начальном этапе выступает против страхования, теоретически это может стать основанием для отрицательного ответа от кредитора. Лучше всего сначала оформить заем, а затем подать заявление о возврате.

Можно ли Вернуть Страховку «ВТБ» после «Периода Охлаждения»?

По прошествии 14 календарных дней возврат допускается, если клиент не получал страховую премию и соблюдается одно из следующих условий:

- кредит досрочно погашен;

- заем не погашен, обращение осуществляется после «периода охлаждения».

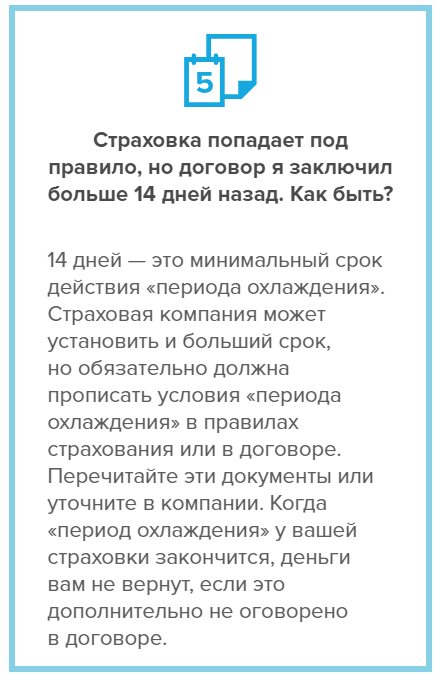

По всем программам кредитования в ВТБ предлагаются разные условия. Рекомендуется найти договор страхования и внимательно ознакомиться с условиями возврата. Если в нем указано, что заемщик дает согласие и выплаты невозможны ни в каких ситуациях, следует обращаться в суд для оспаривания пунктов документа.

Можно ли Вернуть Страховку «ВТБ», если Кредит Закрыт в Срок?

Своевременное погашение кредитной задолженности не означает возможность возврата страховки. В такой ситуации подавать заявление бессмысленно: согласно законодательству, обязательства страховщика прекращаются одновременно с прекращением действия договора.

Это означает, что, даже если клиенту не выплачивалась компенсация, вернуть уплаченные деньги не удастся.

Особые случаи

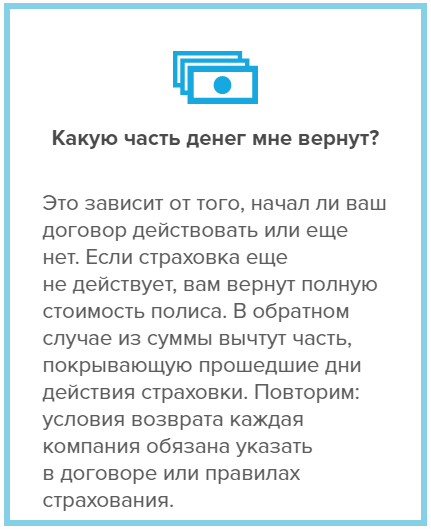

Каждая компания обязана указать в договоре условия возврата. Если страховка уже действует, то из ее стоимости вычтут часть, израсходованную на административное сопровождение.

Возврат страховки в период охлаждения и если этот период прошел

Расторжение страхования в течение последующих 14 календарных дней с даты выдачи кредита будет самым простым способом. Возврат составит 100% суммы без издержек.

Если «период охлаждения» уже истек, то отказаться от услуги будет гораздо сложнее. Лучшим решением получения компенсации будет досрочное погашение кредита с последующим возмещением.

Важно. Правила возврата прописаны в договоре и после их выполнения заявку рассмотрят. Условия в каждой программе кредитования разные, но заведомо невыгодные при расторжении страхования. Если сказано, что заемщик согласен на услугу и выплаты невозможны, то это оспаривают в суде.

Возврат при досрочном погашении кредита

При досрочном погашении кредита происходит полное исполнение обязательств заемщиком перед банком. В этом случае возникает право вернуть часть уплаченной страховой премии.

Клиент пишет заявление и со стандартным пакетом документов обращается в компанию. Там производят расчет положенной к возмещению суммы за периоды, в которые платежи продолжались бы вноситься.

Возврат при закрытии кредита

Если кредит закрыт в срок, то возврат не предусмотрен. Подавать заявление уже бессмысленно, так как обязательства страховой компании прекращаются в связи с прекращением действия договора.

Отказ от коллективной страховки

Клиент вправе отказаться от коллективной страховки еще на стадии подписания договора. Это не влияет на решение о выдачи ссуды. После заключения сделки разрешен отказ в «период охлаждения» и при досрочном погашении. Составляют стандартное заявление с реквизитами договора и полиса.

«ВТБ» — Возврат Страховки при Досрочном Погашении Кредита

При оформлении потребительского займа стоимость страховки выплачивается клиентом единовременно путем включения в общий размер кредита, либо перечисляется ежемесячно в составе обязательных платежей, куда, помимо страхования, включен основной долг и проценты.

В первом случае возврат осуществляется за периоды, в которые заемщик должен был вносить ежемесячные платежи, но ввиду погашения задолженности данное обязательство для него прекратилось.

Например, если кредит действует до мая 2021 года, но закрыт в июне 2021, удастся получить средства за период с 07.2018 по 05.2020 гг.

Если страховка включена в сумму обязательных платежей по кредиту по принципу рассрочки, вернуть ее в связи с досрочным погашением не получится. Размер взносов здесь рассчитывается за каждый месяц, и возврат неуплаченных денег не производится. Возврат премии за прошедшие периоды не допускается.

Краткие сведения о возврате страховки ВТБ

При оформлении потребительских кредитов работники ВТБ могут предложить клиенту дополнительно оформить страховой полис. В качестве объекта страхования могут выступать различные вещи — здоровье и жизнь клиента, приобретаемое имущество, защита на случай временной нетрудоспособности и так далее.

В ряде случаев такую страховку можно вернуть даже тогда, если Вы уже заключили договор с банком и оплатили полную стоимость полиса. При этом следует понимать, что при оформлении кредитных соглашений ВТБ с клиентом может заключаться как обязательное, так и добровольное страхование.

С точки зрения возврата денег разница между ними существенная:

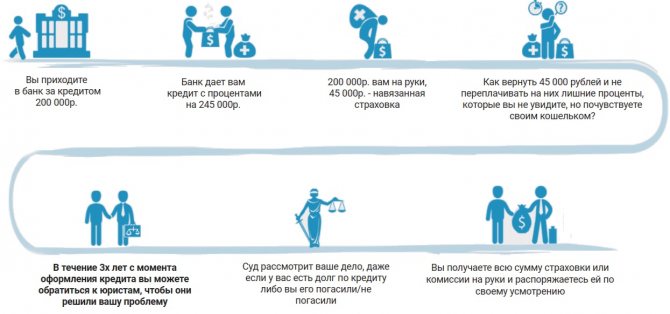

- Добровольное страхование. Если человек оформил какой-либо заем вместе со страховкой, то он имеет право в течение 14 дней пересмотреть свое решение и отказаться от полиса. Каких-либо штрафных санкций за это стороны банка не предусмотрено, однако иногда банк ВТБ может повысить процентную ставку.

- Обязательное страхование. Некоторые категории займов (например, ипотека) подразумевают оформление обязательной страховки. Разорвать такое соглашение в течение 14 дней после оформления человек не может. Однако если он выплатит долг досрочно, то он будет иметь право на возмещение денежной премии.

Подача Заявления в Банк «ВТБ» на Возврат Страховки по Кредиту

Чтобы вернуть страховку «ВТБ Страхование», необходимо произвести несколько действий:

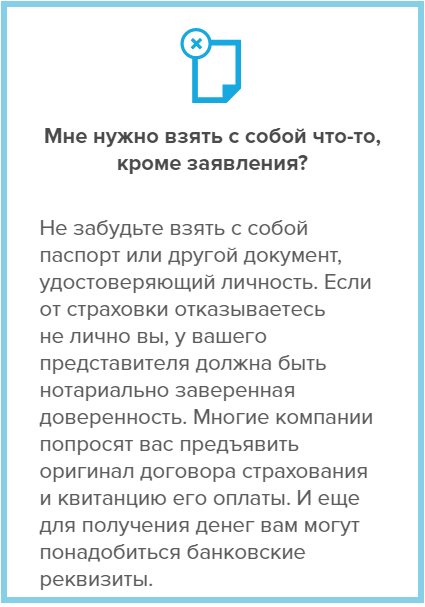

- Собрать перечень документов. Сюда входит паспорт, договор кредитования, договор страхования.

- Подать документы вместе с заявлением в СК лично, через Почту РФ или онлайн.

- Дождаться ответа. Деньги перечисляются в течение 10 календарных дней после принятия положительного решения.

В некоторых случаях возврат денег не осуществляется, но происходит уменьшение суммы задолженности.

«ВТБ 24» – Заполнить Заявление на Возврат Страховки по Кредиту

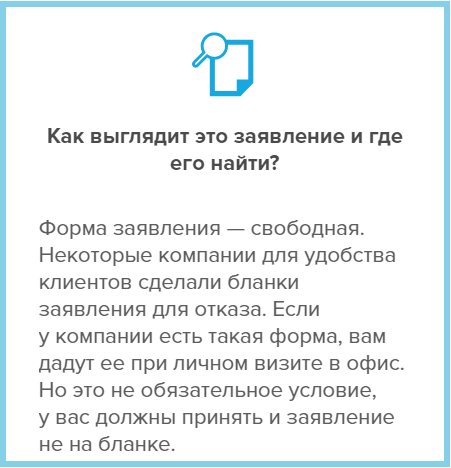

Чистый бланк заявления можно скачать на сайте: vtbins.ru. Заполнение документа вручную не допускается – он должен быть составлен по форме.

Какие данные понадобятся для написания заявления:

Ф.И.О., сведения из паспорта, адрес регистрации, номер телефона застрахованного лица;- дата и номер страхового договора;

- причина (например, отпала возможность наступления страхового случая, снизился страховой риск, и иные факторы);

- опись прилагающихся документов;

- самостоятельно рассчитанная сумма страховой премии за не истекший срок действия договора;

- способ уплаты премии – на расчетный счет или через кассу СК;

- реквизиты расчетного счета;

- дата составления и подпись заявителя.

можно по ссылке:

- Возврат в период охлаждения 14 дней;

- Возврат после досрочного погашения кредита.

Документ заполняется в одном экземпляре. После подачи сотрудником СК выдается уведомление о принятии документов с указанием даты.

При составлении заявления важно придерживаться следующих правил:

- Документ заполняется только синими или черными чернилами. Использование маркеров, фломастеров, карандашей не допускается.

- Почерк должен быть понятным. При наличии существенных ошибок, помарок и исправлений, искажающих информацию, документ может быть не принят.

- Указываются конкретные требования согласно образцу. Включение дополнительной информации, не предусмотренной шаблоном, запрещено.

Также основанием для отказа в удовлетворении заявления может стать содержание в нем ненормативной лексики или предоставление неполного комплекта документов.

«ВТБ 24» – Отнести Заявление Лично в Офис для Возврата Денег

Самый оптимальный вариант – предоставить все документы самостоятельно в офис СК. Узнать адрес можно на официальном сайте компании, выбрав свой город в разделе «Контакты».

Другой способ – подача документов заказным письмом с уведомлением о вручении и описью вложения. Письмо отправляется по адресу СК, но отсчет срока рассмотрения начинается не с момента отправки, а от даты получения уведомления.

Третий вариант – посещение офиса СК законным представителем. Требуются те же самые документы, что и для самого заявителя, но дополнительно предоставляется нотариально заверенная доверенность. Сведения о ней вносятся в бланк заявления.

Четвертый способ – отправка отсканированной документации на электронную почту [email protected]. Потребуется электронная подпись на заявлении. Вариант считается неблагонадежным: есть вероятность, что письмо затеряется в общей папки, и получатель с ним попросту не ознакомится.

«ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если застрахованному лицу пришел отрицательный ответ по заявлению о возврате, оспорить это можно в судебном порядке. Для начала нужно определиться, что именно нарушает СК:

- Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.

- Начисление дополнительных комиссий без согласия клиента.

- Наличие в договоре пунктов, противоречащих нормам законодательства: установление условия обязательного страхования, отсутствие расчетов стоимости, и пр.

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

- Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.

- Стороны делопроизводства получают уведомления о начале судебного процесса с датой первого заседания.

- Согласно ст. 154 ГПК РФ, гражданские дела рассматриваются не более двух месяцев. По итогам оформляется судебное решение, на основании которого должна действовать СК.

досудебной претензии: drive.google.com/file/d/pretenzia.

Результатом рассмотрения иска может стать частичное или полное удовлетворение требований истца, но возможен и отказ с указанием причин. Если истец с ними не согласен, до вступления решения суда в законную силу оспаривание производится в апелляционном порядке. После вступления подается кассация.

Апелляционное обжалование возможно через вышестоящий суд, но возражение подается в судебный орган, принявший не устраивающее решение. После рассмотрения дела в порядке апелляции суд принимает апелляционное определение, назначается пересмотр или отменяется судебное решение.

Если оспаривается решение районного суда, обращаться следует в областной. Конечной точной может стать Верховный суд РФ. Его вердикт вступает в законную силу сразу же после оформления, обжалованию не подлежит.

Как Вернуть Страховку по Кредиту «ВТБ» — Особенности Кредита

Если заемщик обращается за возвратом в период охлаждения, и страховая премия включена в сумму долга, производится только его уменьшение. Денежные средства на карточку не перечисляются.

Если был заключен договор коллективного страхования между банком, заемщиком и СК, подается заявление об отказе от коллективной страховки. Заявление подается по той же форме, потребуется указание данных полиса и договора.

Когда Договор с «ВТБ Страхованием» Считается Расторгнутым?

Расторжение договора производится в момент поступления заявления в СК при положительном ответе страховщика.

Если страховка оспаривается в судебном порядке, все зависит от решения суда. Чаще всего договор признают расторгнутым также с момента первого обращения застрахованного лица, если действия СК суд сочтет неправомерными.

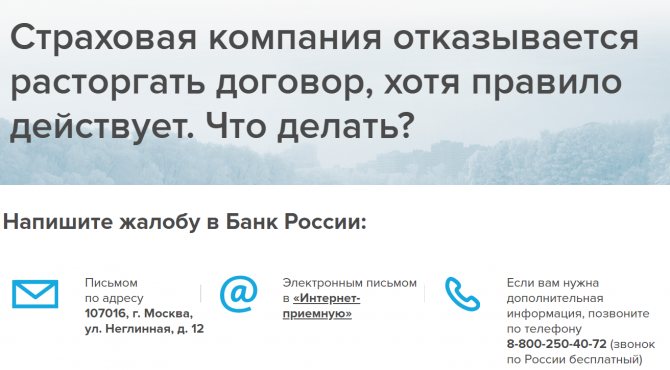

«ВТБ Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Здесь возможно два варианта – оспаривание отказа в судебном порядке либо подача жалобы на сайте ЦБ РФ (www.cbr.ru). Чтобы оставить электронное обращение, необходимо выполнить следующее:

- Зайти на главную страницу, перейти в раздел «Интернет-приемная».

- Выбрать «Подать жалобу», далее – «Страховые организации» и «Прочее».

- В поле «Продукт» выбрать «Страхование жизни».

- Указать наименование СК, выбрать свой регион проживания.

- Написать текст жалобы. В нем указываются все обстоятельства детально: когда заключен договор, при каких обстоятельствах. Вписываются личные данные.

- Внизу страницы заполняются поля с номером и датой оформления договора, указывается адрес заключения.

- К электронной жалобе необходимо приложить отсканированные документы: паспорт и договоры.

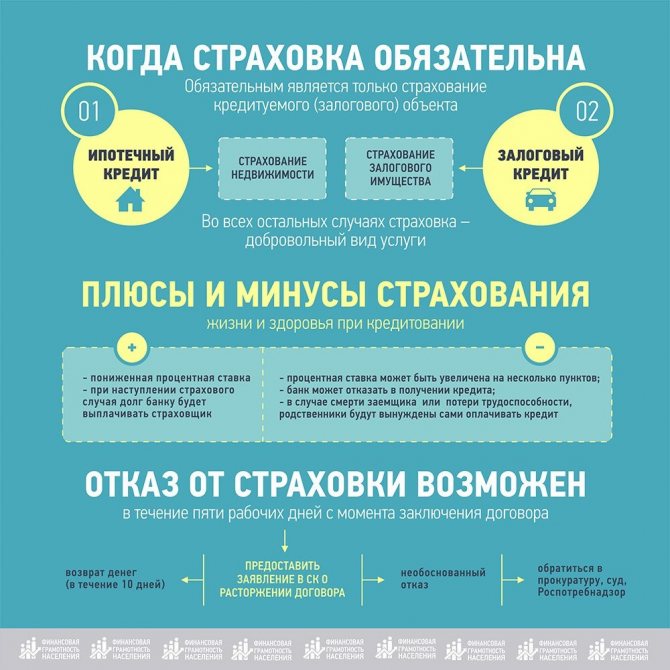

Обязательно ли нужно страховаться

Случаи, когда страхование обязательно

Беря во внимание последние коррективы, внесённые в законодательство, страхования жизни – процедура сугубо добровольная. А вот что касается залога на какое-либо имущество, то получение страхового полиса, страхующего возможные риски – обязательно.

Исходя из этого, ответ на вопрос, обязательно или нет, получать страховой полис от ВТБ 24 при ипотечном кредитовании таков: обязательно нужно застраховать квартиру, а также риски связанные с потерей права на нее, а вот здоровье и жизнь страховать можно по желанию. Приобретая комплексный продукт, страховщики в документы включат весь комплекс рисков. В случае если заемщик тратить излишние средства не планирует, то ему будет выгоднее оформить не единый полис страхования, а несколько, которые требует закон.

Благодаря комплексному страхованию можно значительно сэкономить свои деньги при оформлении кредита.

С автокредитованием ситуация аналогичная. Вам понадобится:

- полис ОСАГО;

- полис КАСКО.

Здоровье как равно и жизнь в этом случае можно не страховать. Плюс ко всему, от КАСКО многие клиенты также отказываются, заменив данный вид страхования обыденным имущественным страхованием – это обходится куда дешевле, чем стандартный полис.

Когда и как можно отказаться от страховки

Перед клиентами часто возникает вопрос, можно ли отказаться от оформления страховки навязываемой специалистами банка? Менеджеры зачастую пугают, что без приобретения полиса банк кредит не выдаст. На деле же, данные утверждения весьма голословны, требовать заключение договора по обязательному страхованию они не в праве. Чтобы выйти из созданной конфликтной ситуации, можно сослаться на документ под номером 935 ГК, где эта информация фигурирует. Потенциальным заемщикам не помешает ознакомиться с содержанием раздела, так как в нем содержатся положения, способные урегулировать вопрос обязательной и добровольной страховки.

Сотрудники банка часто в качестве аргумента на оформление страхового полиса приводят высокую вероятность отказа в кредите. Однако данное суждение противоречит закону и считается навязыванием.

Бывает, что договор уже подписан, и деньги по нему вы уже уплатили, не смотря на это, вы можете отказаться от страховых услуг. По закону есть срок, в рамках которого у потребителя есть возможность вернуть условия сделки в начальную стадию – например, возвратить товар в торговый объект, отказаться от услуги и т.д. В каждом банковском учреждении разработан регламент, в рамках срока которого это можно осуществить. В ВТБ 24 от приобретенной страховки можно отказаться не позднее 2-х недель.

От навязанной страховки вы вправе отказаться даже после оформления кредита. Лучше всего это сделать не позднее чем через 2 недели после ее получения.